Wissen

Maximale Rendite: Das Erfolgsgeheimnis des amerikanischen Modells

Wie amerikanische Kapitalanleger von Immobilien profitieren und welchen Einfluss der Standort und Energieeffizienz auf die Rendite haben, erfahren Sie in unserem neuen Artikel.

Weiterlesen

Kaufen oder Mieten – 3 Schritte auf dem Weg zur Entscheidungsfindung

Miete versus Eigentum: Deutschland hat hohe Mietquoten, aber ist der Immobilienkauf sinnvoll? Wir analysieren Gründe, das Kaufpreis-Miete-Verhältnis und alternative Anlageformen. Eine wichtige Entscheidung für finanzielle Weichenstellungen.

Weiterlesen

Warum jetzt der Zeitpunkt zum Immobilienkauf da ist

Trotz vorheriger Preisrückgänge zeigt der Immobilienmarkt Anzeichen einer Trendwende. Warum jetzt der Zeitpunkt zum Immobilienkauf da ist, um von künftigen Wertsteigerungen zu profitieren, erfahren Sie hier.

Weiterlesen

5 Tipps, die dir bei der Maklersuche helfen

Was genau sind die besonderen Eigenschaften und Fähigkeiten, die einen guten Makler ausmachen? Wir haben 5 Tipps zusammengetragen, die bei der Maklerwahl helfen können.

Weiterlesen

Immobilien in Stadtrandlage – Es muss nicht immer im Zentrum sein

Entdecken Sie die Vorteile von Immobilien in Stadtrandlagen! Mit mehr Platz, Natur und einer entspannten Atmosphäre bieten sie eine attraktive Alternative zur Innenstadt. Erfahren Sie, warum sich der Blick auf den Stadtrand lohnt in unserem Blog.

Weiterlesen

Bieterverfahren Immobilien

Eine Eigentumswohnung wird in Deutschland eher selten per Bieterverfahren verkauft – auch wenn diese Verkaufsmethode in den vergangenen Jahren beliebter geworden ist. Wir erklären Ihnen, was es damit auf sich hat.

WeiterlesenImmobilienkauf

Schritt für Schritt ins Eigenheim

Der Kauf einer Immobilie - vor allem in Zeiten niedriger Zinssätze bietet er eine ideale Anlageform, das Vermögen zu mehren und zugleich eine sichere Altersvorsorge zu besitzen. Schließlich ist Letzteres sowohl für Selbstständige als auch für Arbeitnehmer ein wichtiger Baustein im persönlichen Finanzplan. In einer Auswertung der LBS (Landesbausparkasse) aus dem Jahre 2019 wünschten sich allein in Berlin 66 % der Mieter Wohneigentum. Fakt ist: Wer Wohneigentum besitzt, profitiert früher oder später davon. Dies trifft nicht nur auf Selbstnutzer zu, die neben Mietfreiheit auch generelle Kostenvorteile genießen, wie es der ACCENTRO Wohneigentumsreport 2021 aufzeigt.

Auch Kapitalanleger vermieteter Wohneinheiten genießen den Luxus, in dem sie die Rolle des Vermieters einnehmen und lediglich das mit der Eigentümergemeinschaft vereinbarte Hausgeld aufbringen müssen. Durch den Immobilienkauf wird sowohl eine Rendite als auch Wertsteigerungspotential versprochen – sei es durch Mieteinnahmen oder beim Wiederverkauf. Doch schneller als einem lieb ist, kommen Fragen auf. Welche Immobilie ist eigentlich die richtige für mich? An welchem Standort möchte ich Wohneigentum besitzen? Worauf ist beim Immobilienkauf zu achten und – was habe ich vielleicht dabei übersehen? Wenn Sie den Kauf einer Immobilie in Erwägung ziehen, dann finden Sie hier zentrale Informationen, um sie durch den gesamten Prozess zu begleiten. Von Einschätzungen zur aktuellen Marktlage über die Auswahl der richtigen Immobilie für Ihre persönlichen Bedürfnisse, bis hin zur eigentlichen Kaufabwicklung und hiermit verbundenen Kostenfragen, stellen sich beim Immobilienkauf viele Fragen. Die wichtigsten adressieren wir in diesem Beitrag für Sie.

Alle Artikel

- Maximale Rendite: Das Erfolgsgeheimnis des amerikanischen Modells

- Warum jetzt der Zeitpunkt zum Immobilienkauf da ist

- Immobilien in Stadtrandlage – Es muss nicht immer im Zentrum sein

- Kaufen oder Mieten – 3 Schritte auf dem Weg zur Entscheidungsfindung

- 5 Tipps, die dir bei der Maklersuche helfen

- Bieterverfahren Immobilien

- Fußballprofi, Immobilienbesitzer, Investor – Wohnungskauf mit Jordan Torunarigha

- ACCENTRO-Käuferstory: Wie aus Ashok (36) ein Vermieter mit einer Vision wurde

- Immobilienkauf, und was nun?

- Was ist eine Grundschuld?

- Der Immobilienkauf und der Gang zum Notar

- Die erste Immobilie kaufen? So geht‘s!

- Lage, Infrastruktur, Rendite, Wertentwicklung

- Fünf Vorteile einer eigenen Immobilie

- 5 Tipps, die Sie bei Ihrem ersten Wohnungskauf unterstützen

- Der Mietkauf und wie er funktioniert

- Immobilie als Kapitalanlage

- Haben Sie bereits in Immobilien investiert?

- Bundesweit einheitliche Regelungen zur Wertermittlung ab Anfang 2022

- Wohnbau der Zukunft – was sind die Baustoffe von morgen?

- Baugenehmigungen in Deutschland auf zweithöchstem Stand seit Jahrtausendwende

- Initiative fordert mehr Wohnungsbau und mehr Wohneigentum

- Rekorde bei Preisen für Eigentumswohnungen trotz Corona

- Umwandlung von Miet- in Eigentumswohnungen bleibt möglich

- Fast eine Viertelmillion Anträge auf Baukindergeld

- Immobilienlexikon

- Ablauf eines Immobilienkaufs

- Digitalisierungsoffensive beim Wohnungskauf?

- Baukindergeld ist begehrt, wirkt aber in Metropolen kaum

- Baukindergeld wird kaum in Großstädten genutzt

- Warum die Eigentumsbildung in Deutschland kaum vorankommt

- Wohneigentumsquote leicht angestiegen

- Mehrheit der Mieter wünscht sich Wohneigentum

- Baukindergeld ist effektiver als angenommen

- In Deutschland fehlen 300.000 Eigenheime

- Verteuerung von Bauland gefährdet Wohnungsbauziele

- Erste Weichenstellungen für beschleunigten Wohnungsbau

- Das Bauen dauert immer länger

- Zahl der Baugenehmigungen geht zurück

- Ablauf eines Immobilienkaufs Video

- Marco Mendler in die Geschäftsführung von Accentro berufen

Inhaltsverzeichnis

1. Sehen, ob es sich lohnt: Der Blick auf die Marktlage 1.1 Ist jetzt der richtige Zeitpunkt zum Immobilienkauf? 1.2 Die Bildung von Wohneigentum: Die persönliche Situation entscheidet

2. Zur Selbstnutzung oder als Kapitalanlage: So wählen Sie die richtige Immobilie aus 2.1 Was für eine Immobilie will ich überhaupt? 2.2 Alt- oder Neubau: Das sind die Unterschiede 2.3 Vermietet vs. Leerstand

3. Die Finanzierung – Was kann ich mir leisten?

4. Ans Eingemachte gehen: So läuft der Immobilienkauf ab 4.1 Der Beurkundungstermin 4.2 Der Kaufvertrag 4.3 Nach dem Beurkundungstermin: Wie geht es weiter? 5. Nach dem Immobilienkauf: Mit diesen Kosten müssen Sie rechnen 5.1 Laufende Kosten und worauf man gefasst sein muss

Sehen, ob es sich lohnt: Der Blick auf die Marktlage

Eines der vielleicht wichtigsten Themen, die sie beim Immobilienkauf immer berücksichtigen sollten, ist die gegenwärtige Marktlage. Wer nicht zwingend mehr für eine Immobilie bezahlen möchte, als sie tatsächlich wert ist, der sollte einen Blick auf die aktuelle Marktlage werfen. So haben die Kaufpreise für Eigentumswohnungen 2020 trotz der Corona Krise in 75 von 81 deutschen Großstädten deutlich angezogen – zum Teil um mehr als 30 Prozent. Der deutsche Immobilienmarkt hat sich als überaus robust erwiesen. Hierzu hat die Immobilienplattform Immowelt Wohnungen mit einer Größe zwischen 40 und 120 Quadratmetern in Städten ab 100.000 Einwohnern miteinander verglichen.

Das Ergebnis ihrer Analyse: 2020 kostete der Quadratmeter in Berlin mit 4.640 Euro rund elf Prozent mehr als im Vorjahr. Der starke Preisanstieg in der Hauptstadt hat vor allem Auswirkungen auf die Nachbarstadt Potsdam: Im vergangenen Jahr kletterten hier die Preise um 26 Prozent nach oben. Mit ca. 4.520 Euro lag der Quadratmeterpreis nur noch knapp unter dem in Berlin. Doch auch 2019 seien wegen der anhaltend hohen Nachfrage nach Wohnraum „teils kräftige Preisanstiege“ zu verzeichnen gewesen. Ein Zeichen dafür, dass jetzt der richtige Zeitpunkt gekommen ist, sich Wohneigentum zu schaffen? Im nächsten Abschnitt geben wir Ihnen eine Antwort auf diese Frage.

Ist jetzt der richtige Zeitpunkt zum Immobilienkauf?

Branchenexperten haben die Wohneigentumsquote und ihre positiven Auswirkungen auf die nationale Vermögensbildung stets im Blick. Eine Immobilie anzuschaffen, ist eine gute, zeitgemäße Entscheidung und vor allem eine Investition in die Gegenwart und Zukunft. Dies zu realisieren, fällt verständlicherweise vielen Menschen schwer. Hohen Kaufnebenkosten, zu wenig Eigenkapital oder die Frage nach dem Wo lässt viele zunächst ratlos. Experten aber sind dazu da, Risiken und Nutzen für Interessierte realistisch einzuschätzen, zu helfen, Hürden zu überwinden und zu erkennen, was in individuellen Fällen zum richtigen Zeitpunkt möglich ist. Fakt ist: Mit einem Blick auf das Jahr 2020, als die Pandemie auch über uns in Deutschland hereingebrochen ist, sind der Wert und die Einschätzung von Wohneigentum besonders gestiegen. Die Gedanken an Vermögensbildung, Altersvorsorge und Wertstabilität von Immobilien bleiben reizend. Doch wer kann letzten Endes tatsächlich einen Immobilienkauf in Betracht ziehen?

Die Bildung von Wohneigentum: Die persönliche Situation entscheidet

Hohe Kaufpreise sind nur ein Teil der Bildung von Wohneigentum, wie eine Studie des IW zeigt. Deutlich wird in der Analyse insbesondere, dass jüngere und einkommensschwächere Haushalte heutzutage über weniger Wohneigentum verfügen als noch vor einigen Jahren. Während die gesamte Wohneigentumsquote zwischen 2011 und 2017 lediglich von 45,9 auf 45,5 Prozent sank, ging sie bei den 25- bis 34-Jährigen von 15,2 auf 12,4 Prozent und bei den 35- bis 44-Jährigen von 40,8 auf 38,3 Prozent zurück. Zwar sind die Immobilienpreise in den vergangenen Jahren massiv gestiegen, allerdings ist auch die Zinsbelastung gesunken. Um einen Kredit vollständig tilgen zu können, müssen Eigentümer deshalb weniger Nettohaushaltsgehälter aufbringen als noch vor zehn Jahren. Das eigentliche Problem ist hierbei das für den Kredit essenzielle Eigenkapital. Denn: Wer mehr Eigenkapital einbringt, der erhält auch bessere Konditionen bei der Finanzierung.

Im Endeffekt ist es also eine Art Lifestyle-Entscheidung. Wer ein regelmäßiges, stabiles Einkommen hat und genügend Eigenkapital mitbringt, kann den Immobilienkauf in Betracht ziehen. Stimmen die eigenen Wünsche und Ziele mit den Preisen und Konditionen potenzieller Wohnungen und der Finanzierung überein, ist wahrscheinlich der „ideale“ Zeitpunkt für das Wohneigentum gekommen.

Tipp:

Zukünftige Immobilienkäufer sollten langfristige Ziele der eigenen Lebensplanung (z.B. Kinderwünsche oder unvorhergesehene Ereignisse wie eine Trennung vom Lebenspartner) bei den Kriterien des Immobilienkaufs berücksichtigen und miteinkalkulieren. Dadurch kann man finanziellen Herausforderungen besser begegnen. Das Thema Wertsteigerung sollte hier ebenso im Blick behalten werden.

Zur Selbstnutzung oder als Kapitalanlage: So wählen Sie die richtige Immobilie aus

Ein wichtiger Gedanke beim Immobilienkauf ist, ob Sie die Wohnung als Kapitalanlage kaufen oder selbst dort leben wollen. Wenn Sie eine Eigentumswohnung kaufen, um selbst darin zu wohnen, werden Sie mit Sicherheit auch viele emotionale Aspekte beachten, wie die Lage und Umgebung der Wohnung oder die direkte Nachbarschaft. Einkaufsmöglichkeiten in der Nähe, Bildungsstätten sowie eine optimale Verkehrsanbindung sind wichtig und sollten beim Kauf einer Eigentumswohnung genau in Betracht gezogen werden. Darüber hinaus ist es jedoch immer ratsam, sich über die Verwaltung der Wohnanlage (Verwaltervertrag), die Eigentümergemeinschaft (Eigentümerversammlungsprotokolle), die Höhe der bereits angesparten Instandhaltungsrücklage und den Wirtschaftsplan zu informieren. Neben der Aushändigung der Eigentümerversammlungsprotokolle, lassen sich kluge Kapitalanleger auch die bisherigen Mietverträge zur Prüfung aushändigen sowie den regelmäßigen Mieteingang bescheinigen. Dadurch können Sie als Eigentümer einer in diesem Fall vermieteten Immobilie die Mieten mit dem örtlichen Mietspiegel vergleichen und feststellen, wann die letzte Mieterhöhung stattgefunden hat. Viele Immobilien bieten die Möglichkeit, die Miete zu erhöhen und dadurch die Rendite zu optimieren. Hier gilt es jedoch zu beachten, dass die neue Miete die „ortsübliche Vergleichsmiete“ nicht übersteigt, was in § 558 BGB geregelt ist.

Was für eine Immobilie will ich überhaupt?

Fakt ist: der Zustand einer Immobilie ist bei der Kaufentscheidung mitunter das wichtigste Kriterium. Hier kann die Bausubstanz einer älteren Immobilie ebenso gut sein wie die eines Neubaus.

Daher sollte jede Immobilie vor dem Kauf unbedingt besichtigt werden, da gewisse Mängel vorliegen können. Vor allem bei Altbauwohnungen sind Feuchtigkeitsschäden keine Seltenheit. Auch andere bauliche Mängel können vorliegen. Folgende Fragen sind daher wichtig und sollten von der Verkäuferpartei beantwortet werden: Wann wurde das Wohnhaus gebaut? Wann sind die letzten Sanierungs- und Modernisierungsmaßnahmen durchgeführt worden? Besteht Renovierungs- oder sogar Sanierungsbedarf?

Derartige Fragen müssen bei Neubauten meist nicht gestellt werden. Wie es der Name schon verrät, ist alles neu. Sie sind meist besser und moderner ausgestattet und teure Instandhaltungs- oder Sanierungsmaßnahmen sind in den ersten Jahren nicht zu erwarten. Zudem ist einem Neubau mit mehr als drei Stockwerken ein Aufzug heutzutage fast schon Standard und gleichzeitig eine große Erleichterung im Alltag. Neben erhöhtem Wohnkomfort sorgt ein eingebauter Aufzug für zusätzliche Wertsteigerung der Immobilie, was zu einer besseren Rendite führt.

Alt- oder Neubau: Das sind die Unterschiede

Ein Richtig oder Falsch gibt es bei der Beantwortung der Frage, ob eine Wohnung im Altbau- oder Neubau-Stil die bessere Wahl ist, nicht. Jeder Mensch hat seine eigenen Wünsche und Vorlieben und am Ende des Tages siegt der Wohlfühlfaktor. Beide Varianten haben ihre Vor- und Nachteile.

Das spricht für eine Wohnung im Neubau-Stil:

Einwandfreier Zustand - vorerst keine Reparaturen und Sanierungen nötig

Hochwertige und moderne Ausstattung

Aussicht auf höhere Mieteinnahmen bei Vermietung

Geringe Nebenkosten

Hoher Immobilienwert, vor allem in begehrten Lagen

Energieeffizienter

Das spricht für eine Wohnung im Altbau-Stil:

Charakterliches, klassisches Flair mit Charme

Hohe Decken - häufig mit Stuckverzierungen

Meist günstiger als Neubauten

Klassische Holzböden

Das spricht gegen eine Wohnung im Neubau-Stil:

Meist viel teurer

Design-Nuancen, die zu kalt oder unpersönlich erscheinen können

Das spricht gegen eine Wohnung im Altbau-Stil:

Höhere Nebenkosten

Mögliche Schäden oder Mängel, die zu hohen Modernisierungs- und Sanierungskosten führen

Umbaumaßnahmen können bspw. wegen Denkmalschutz nur bedingt durchgeführt werden

Oft ohne Fahrstuhl

Häufig dünne Wände – hellhörig

Meist höherer Energieverbrauch

Vermietet vs. Leerstand

Tendenziell treten beim Kauf einer vermieteten Eigentumswohnung als Kapitalanlage emotionale Gründe wie der persönliche Geschmack häufig stärker in den Hintergrund. Dabei sind Kriterien wie Wiedervermietbarkeit, Finanzierbarkeit, Rendite und Zustand des Gebäudes und der Eigentümergemeinschaft hier deutlich interessanter und wichtiger.

Im Falle einer vermieteten Wohnung als Kapitalanlage stellt sich häufig eine wichtige Frage: Mit welchen Betriebskosten muss ich im Verhältnis zur Miete rechnen? Dafür sollte die Betriebskostenabrechnung genau studiert werden. Eine Altbauwohnung zum Beispiel kann leerstehend oder vermietet gekauft werden. Im Falle einer leerstehenden Wohnung kann diese modernisiert und demnach teurer vermietet werden. Eine mögliche Mietpreisbremse kommt hier dann nicht zum Zug. Ein zahlungskräftiger Mieter ist allerdings auch viel wert. Derartige Entscheidungen sind nicht zu unterschätzen, da sie einen erheblichen Einfluss auf die Mieteinnahmen und damit auch auf die Rendite haben. Wo Neubauwohnungen preislich häufig über den Bestandsimmobilien liegen, begründen sie wiederum durch höheren Wohnkomfort (z.B. hochwertige Badezimmer, Fußbodenheizung, elektrische Jalousien, etc.) einen höheren Mietpreis. Hier kommt es wieder auf den persönlichen Nutzen an, ob die Eigentumswohnung selbst bewohnt oder einfach nur vermietet werden soll.

Haben Sie sich für einen Immobilientyp entschieden, geht es auf die Suche nach Ihrer Traumimmobilie. Bei ACCENTRO finden Sie ein großes Angebot an Kaufimmobilien für jeden Geschmack. Wir sind deutschlandweit vertreten, mit regionalen Schwerpunkten wie Berlin und bedeutenden ostdeutschen Städten und Ballungsräumen sowie auch die Metropolregionen Rhein-Ruhr und Bayern. Bei ACCENTRO haben Interessenten die Möglichkeit, sich anhand von Suchkriterien Ihre Immobilienfavoriten vorzumerken. Steht eine passende Immobilie zum Verkauf, erfahren Sie es von uns als erstes.

Die Finanzierung – Was kann ich mir leisten?

Sobald Sie eine grobe Vorstellung der Kosten haben, die beim Kauf Ihrer Wunschimmobilie auf Sie zukommen, gilt es Ihren finanziellen Spielraum zu ermitteln. Dann heißt es: Kosten kalkulieren, um einen Finanzierungsplan aufzustellen. Mit einer Kostenaufstellung (Überblick über Einnahmen und Ausgaben) finden Sie heraus, mit wie viel Eigenkapital Sie in die Finanzierung einsteigen und welche monatliche Darlehensrate Sie sich leisten können.

Folgende Fragen und Schritte sind hierbei wichtig:

Haben Sie Anspruch auf Förderkredite der Kreditanstalt für Wiederaufbau oder sogar auf Fördermittel Ihres Bundeslandes oder der Gemeinde? Könnte das Baukindergeld für Sie infrage kommen?

Prüfen Sie Ihre Unterlagen wie Gehaltsabrechnungen oder Legitimationspapiere auf Vollständigkeit und Aktualität.

Wieviel möchten oder können Sie für Ihre Traumimmobilie ausgeben? Ermitteln Sie Ihre Möglichkeiten anhand einer Gegenüberstellung Ihrer Ein- und Ausgaben.

Wieviel Eigenkapital können Sie in die Finanzierung einbringen? Die Regel besagt: Je mehr Eigenkapital, desto besser die Zinskonditionen.

TIPP:

Von Bank zu Bank variieren die Zinskonditionen teilweise deutlich. Daher ist es empfehlenswert, sich mehrere Finanzierungsangebote einzuholen und die für Sie vorteilhafteste Variante zu wählen.

Ans Eingemachte gehen: So läuft der Immobilienkauf ab

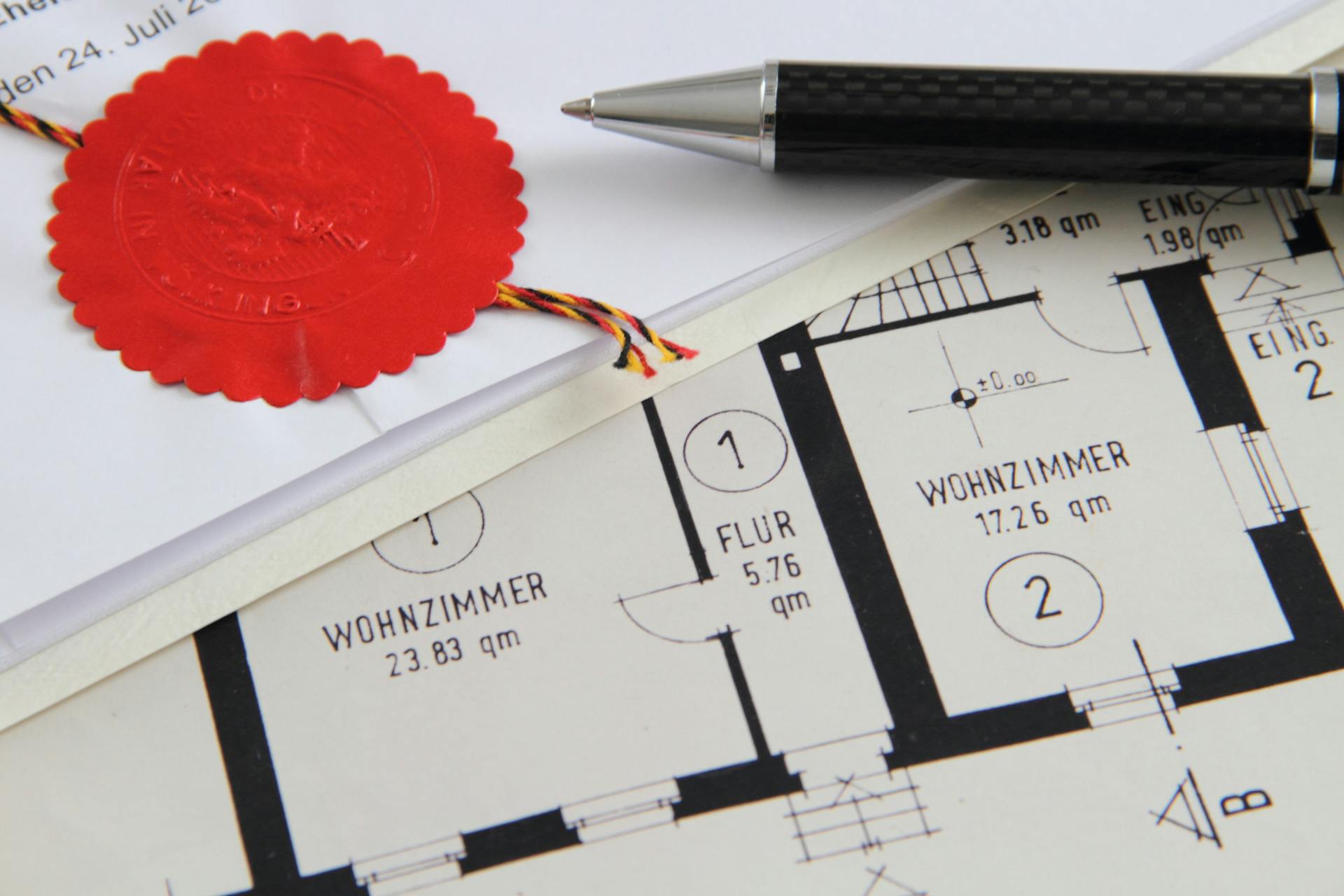

Nachdem Sie Ihre Traumwohnung gefunden haben, Sie sich über Ihre finanziellen Möglichkeiten im Klaren sind und Sie sich mit der Verkäuferseite ausgetauscht haben, gilt es, den Weg zum Notar zu beschreiten. Hier spielt vor allem der Kaufvertrag die entscheidende Rolle, der beim wichtigsten Termin des Immobilienkaufs die Hauptrolle spielt.

Der Beurkundungstermin

Für viele Menschen ist der Wohnungskauf der erste Kontakt zu einem Notar. Zu den Hauptaufgaben eines Notars zählen unter anderem die Beratung der Vertragsparteien, die Erstellung bzw. Prüfung des Kaufvertrages, die Kontrolle der Abwicklung des Kaufvertrages sowie die Überwachung der Grundbucheinträge. Weiterhin stellt der Notar sicher, dass der Übergang des Wohnungseigentumes sowie des Kaufpreises von Verkäufer zu Käufer und umgekehrt reibungslos erfolgt. Der Notar stellt hierfür den Kaufpreis fällig, und zwar erst dann, wenn der Übergang der Immobilie auf den Käufer zu 100 Prozent gesichert ist. Vor Beginn des Beurkundungstermin hat der Notar das Grundbuch sowie die Markentabelle eingesehen und geprüft. Diese geben Auskunft über den Grundstückseigentümer, etwaige eingetragene Belastungen sowie gegebenenfalls eingereichte Grundbuchanträge. Rechtliche Besonderheiten bei der Person des eingetragenen Eigentümers fallen hier ebenso auf wie Belastungen, welche nicht vom Käufer übernommen werden und somit im Zuge der Abwicklung des Kaufvertrages gelöscht werden müssen.

Der Kaufvertrag

Basierend auf diesen Erkenntnissen setzt der Notar den Kaufvertrag auf. Hierbei hat er auf eine unparteiliche, sachgerechte und ausgewogene Gestaltung zu achten. In diesem sollten die folgenden Punkte enthalten sein:

Angaben zu beiden Vertragsparteien

Beschreibung des Kaufvertragsgegenstandes

Kaufpreis und Zahlungsmodalitäten

Datum des Nutzen-Lasten-Wechsels bzw. des Besitzübergangs

Käuferrechte/Gewährleistungsregelungen im Falle von auftretenden Mängeln

Verzugszinsenregelung

etwaige individuelle Vereinbarungen zwischen Verkäufer und Käufer

Besteht mit dem Entwurf allseits Einverständnis, folgt die eigentliche Beurkundung. Im Rahmen des Termins prüft der Notar die Personalien von Käufer und Verkäufer und verliest den Kaufvertrag vor den Anwesenden. Dabei geht der Notar jederzeit auf Fragen ein. Anschließend unterschreiben beide Parteien den Vertrag. An dieser Stelle werden Sie jedoch noch nicht sofort zum Eigentümer der Immobilie.

Nach Unterzeichnung des Kaufvertrages erhalten sowohl Käufer als auch Verkäufer eine (teilweise) Abschrift. Im Anschluss beantragt der Notar eine sogenannte Auflassungsvormerkung im Grundbuch. Damit werden Ihre Rechte als Käufer abgesichert, bis Sie als neuer Eigentümer im Grundbuch eingetragen werden. Über die genauen Schritte informiert Sie der zuständige Notar.

WICHTIG: Vor dem Schritt zum Notar sollten Sie Ihre Immobilienfinanzierung geklärt haben und diese durch eine entsprechende Bescheinigung Ihrer Bank bestätigen lassen. Beim Notar wird nämlich die Finanzierungsbestätigung der kreditgebenden Bank gegenüber dem Verkäufer vorgelegt.

Nach dem Beurkundungstermin: Wie geht es weiter?

Sind alle Fälligkeitsvoraussetzungen eingetreten, versendet der Notar eine Zahlungsaufforderung (Fälligkeitsmitteilung) an den Käufer. Im notariellen Kaufvertrag wird vereinbart, dass nach Vorliegen der Fälligkeitsvoraussetzungen der Kaufpreis innerhalb einer zwischen den Parteien vereinbarten Frist durch den Käufer zu zahlen ist. Ist der Kaufpreis vollständig gezahlt und hat der Notar die Unbedenklichkeitsbescheinigung (die Bestätigung der Zahlung der Grunderwerbsteuer) vom Finanzamt erhalten, beantragt er, dass Sie als neuer Eigentümer in das Grundbuch eingetragen werden – der Abschluss Ihres Immobilienkaufs ist erreicht.

Nach dem Immobilienkauf: Mit diesen Kosten müssen Sie rechnen

Kaufnebenkosten lassen sich leider nicht vermeiden und fallen je nach Bundesland und Immobilie unterschiedlich hoch aus. Dazu gehören sowohl Kosten für mögliche Sanierungsmaßnahmen als auch die Notarkosten und die Grunderwerbsteuer, die Sie aus der ermittelten Gesamtsumme finanzieren müssen. Haben Sie einen Makler hinzugezogen, zählt die Maklerprovision ebenfalls dazu. Auch hier variieren die Kosten der Maklercourtage regional stark. Seit dem 23.12.2020 gilt jedoch im gesamten Bundesgebiet das im BGB verankerte „Gesetz über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser“. Dieses regelt, dass sowohl Käufer als auch Verkäufer sich zur Zahlung des gleichen Anteils verpflichten. Dadurch können Käufer ihre Kaufnebenkosten um tausende von Euro reduzieren. Ein Beispiel: Teilen sich Verkäufer und Käufer beim Immobilienkauf in Höhe von 250.000 Euro in Berlin die Maklercourtage, fallen die Maklerkosten für den Käufer durch die Reform von 7 Prozent auf 3,5 Prozent. Konkret wären das ehemals Maklerkosten von 17.500 Euro, die sich auf 8.750 Euro halbieren.

Auch die Grunderwerbssteuer fällt von Bundesland zu Bundesland unterschiedlich hoch aus. In Berlin beispielsweise beträgt sie derzeit 6 Prozent.

Laufende Kosten und worauf man gefasst sein muss

Auch als Immobilieneigentümer kommt man nicht an gewissen Zahlungen vorbei, die man auch als normaler Mieterbereits tätigen musste. Heizkosten können je nach energetischem Standard der Immobilie sehr hoch ausfallen. Der Energieausweis liefert erste Anhaltspunkte dafür, den Ihnen der Verkäufer vorlegen muss. Basis dafür bietet die Energieeinsparverordnung (EnEV), die für Immobilienverkäufer und Vermieter verpflichtend eingeführt wurde. Weitere Nebenkosten für Wasser und Strom oder für eine Wohngebäudeversicherung müssen ebenfalls eingeplant werden, da diese vom Vorbesitzer auf Sie übergehen.

Um vor bösen Kostenüberraschungen in Form von anfallenden Reparaturen gewappnet zu sein, ist es ratsam, monatlich Rücklagen anzusparen. Wer beispielsweise eine Altbauwohnung erwirbt, in der der Boden oder die Fenster nicht erneuert wurden, weil diese aktuell noch im gepflegten Zustand sind, sollte später anfallende Kosten für Modernisierungs- oder Sanierungsmaßnahmen besser im Hinterkopf behalten.

TIPP:

Informieren Sie sich umfassend über die Fördermöglichkeiten von Wohneigentum und für Maßnahmen zur energetischen Sanierung. Die ILB z.B. fördert die nachhaltige Modernisierung und Instandsetzung von selbst genutztem Wohneigentum mit zinsfreien Darlehen und Zuschüssen. Die Bundesregierung sorgt im Zuge des Klimaschutzprogramms mit ausgeweiteten Förderprogrammen dafür, dass möglichst viele Eigentümerinnen und Eigentümer bei Bedarf zeitnah in die Modernisierung ihrer Wohnungen investieren können. Die Kosten der energetischen Maßnahme(n) können in Höhe von 20 Prozent über drei Jahre steuerlich abgesetzt werden. Dabei müssen lediglich die daraus entstandenen Kosten als Teil der Einkommenssteuererklärung beim Finanzamt geltend gemacht werden.

Wie Sie sehen, jagt eine Frage die nächste, wenn es um den Immobilienkauf geht. Es ist oft eine subjektive Entscheidung, ob man sich einen Kauf leisten kann, welche Finanzierung man erhält, wie viele Zimmer es sein sollen oder in welcher Lage sich die Immobilie befinden soll. Wichtig ist hierbei zu wissen, dass der Erwerb von Wohneigentum tatsächlich kein Hexenwerk ist und, dass jeder diesen Schritt beschreiten kann. Expertenmeinungen und Profis helfen und ebnen hier schnell den Weg, sodass der Immobilientraum schlussendlich nur noch eine Unterschrift entfernt ist. Haben Sie bereits in eine Immobilie investiert oder benötigen mehr Überzeugung, den Schritt zu wagen? Vielleicht könnten Ihnen diese Artikel dabei behilflich sein: https://accentro.de/wissen/aktuelles/mietpreisentwicklung-berlin https://accentro.de/wissen/immobilienkauf/haben-sie-bereits-in-immobilien-investiert https://accentro.de/wissen/immobilienkauf/fuenf-vorteile-einer-eigenen-immobilie

Diese und noch weitere Themen rund um Immobilien, finden Sie auf unserem Wissensblog: https://accentro.de/wissen/

Warum jetzt der Zeitpunkt zum Immobilienkauf da ist

Trotz vorheriger Preisrückgänge zeigt der Immobilienmarkt Anzeichen einer Trendwende. Warum jetzt der Zeitpunkt zum Immobilienkauf da ist, um von künftigen Wertsteigerungen zu profitieren, erfahren Sie hier.

Weiterlesen5 Tipps, die dir bei der Maklersuche helfen

Was genau sind die besonderen Eigenschaften und Fähigkeiten, die einen guten Makler ausmachen? Wir haben 5 Tipps zusammengetragen, die bei der Maklerwahl helfen können.

Weiterlesen

ACCENTRO-Käuferstory: Wie aus Ashok (36) ein Vermieter mit einer Vision wurde

Die Investition in eine solide Kapitalanlage hat Ashok angetrieben, eine Wohnung zu kaufen. Hier erfahren Sie, wie Ashok einen der wichtigsten Schritte seines Lebens ging und warum der Weg, ein Wohnungseigentümer zu werden, gar nicht kompliziert war.

Weiterlesen

Der Immobilienkauf und der Gang zum Notar

Wer eine Immobilie kaufen will, kommt um den Gang zum Notar nicht herum – ein Verkauf wird in Deutschland erst rechtskräftig, wenn er notariell beglaubigt ist. Was Sie dabei beachten müssen, erklären wir Ihnen hier.

WeiterlesenImmobilien in Stadtrandlage – Es muss nicht immer im Zentrum sein

Entdecken Sie die Vorteile von Immobilien in Stadtrandlagen! Mit mehr Platz, Natur und einer entspannten Atmosphäre bieten sie eine attraktive Alternative zur Innenstadt. Erfahren Sie, warum sich der Blick auf den Stadtrand lohnt in unserem Blog.

WeiterlesenBieterverfahren Immobilien

Eine Eigentumswohnung wird in Deutschland eher selten per Bieterverfahren verkauft – auch wenn diese Verkaufsmethode in den vergangenen Jahren beliebter geworden ist. Wir erklären Ihnen, was es damit auf sich hat.

Weiterlesen

Immobilienkauf, und was nun?

Versicherung, Hausverwaltung, Hausgeld – nach dem Kauf einer Immobilie stellen sich einige Fragen. Wir zeigen Ihnen, wie es weitergeht.

Weiterlesen

Die erste Immobilie kaufen? So geht‘s!

Wie komme ich zu meiner Traumimmobilie? Wie muss ich vorgehen? Was sind Stolperfallen, was muss ich beachten? Unser neuer Kapitalanlagen Guide beantwortet diese und noch mehr Fragen, wenn es darum geht, die erste Immobilie zu kaufen.

WeiterlesenKaufen oder Mieten – 3 Schritte auf dem Weg zur Entscheidungsfindung

Miete versus Eigentum: Deutschland hat hohe Mietquoten, aber ist der Immobilienkauf sinnvoll? Wir analysieren Gründe, das Kaufpreis-Miete-Verhältnis und alternative Anlageformen. Eine wichtige Entscheidung für finanzielle Weichenstellungen.

Weiterlesen

Fußballprofi, Immobilienbesitzer, Investor – Wohnungskauf mit Jordan Torunarigha

Nationalspieler und Abwehrspieler beim belgischen Erstligisten KAA Gent, Jordan Torunarigha, macht den Wohnungskauf perfekt. Mit Unterstützung von ACCENTRO hat er sich nun den Traum vom Wohneigentum erfüllt.

Weiterlesen

Was ist eine Grundschuld?

Nehmen Sie zum Kauf einer Wohnung einen Kredit auf, wird Ihnen dieser Begriff unweigerlich begegnen: die Grundschuld. Was Sie darüber alles wissen sollten, erklären wir Ihnen hier.

Weiterlesen

Lage, Infrastruktur, Rendite, Wertentwicklung

Beim Kauf einer Immobilie sind vier Faktoren von besonderer Bedeutung: Lage, Infrastruktur, Rendite und Wertentwicklung. Was Sie in diesem Zusammenhang beachten müssen, erklären wir Ihnen hier.

Weiterlesen